ソニーは2016年4月28日に決算発表会を開催。2015年度(2015年4月~2016年3月)の連結業績を発表した。エレクトロニクス5分野が合計で営業黒字になるのは5年ぶり。熊本地震の被害による生産状況への影響もあり、2016年の展望は先送りにしたものの、経営陣は「ソニーブランドが元気になってきた」と手応えを示した。一方で、大幅な赤字に転落したデバイス事業には不安が残る。最終回は2015年度のソニーの業績と今後の課題を分析する。

ソニーの2015年度の売上高は、前年比1.3%減の8兆1057億円、営業利益は329.2%増の2941億円、税引前利益は666.5%増の3045億円、そして、当期純利益は前年度の1259億円の赤字から黒字転換し、1477億円となった。

最終利益が黒字になったのは、2012年度以来、3年ぶり。だが、このときには、米ニューヨークの米本社ビルや、東京・大崎のソニーシティ大崎の資産売却などによって、約2800億円の利益を計上したことにより、415億円の最終黒字を達成した。ソニーの代表執行役副社長兼CFOの吉田憲一郎氏は、「実質的な黒字化という観点でみれば、2007年度以来、8年ぶりの最終黒字」とする。

なかでも注目すべきは、エレクトロニクス5分野(モバイル・コミュニケーションゲーム&ネットワークサービス、ゲーム&ネットワークサービス、イメージング・プロダクツ&ソリューション、ホームエンタテインメント&サウンド、デバイス)の合計で5年ぶりに営業黒字になったことだ。

記者会見の席で吉田氏は、「ソニーブランドの商品が元気になってきたこと、商品力および販売力強化の成果が出てきていることで、手応えを感じている」とし、「構造改革ではある程度成果が出た。遅れていたモバイル事業の構造改革もおよそ形がついてきた。問題に対処する構造改革フェーズから、機会を捉えてチャレンジするフェーズへと入ってきた」と自信を見せた。

プレステはハード、サービスともに好調

エレクトロニクス分野の中でも、営業利益で前年比406億円増となったゲーム&ネットワークサービスは、「成長を牽引する領域に位置づけられる」(吉田副社長)というように、成長戦略の旗頭通りの業績を上げている。

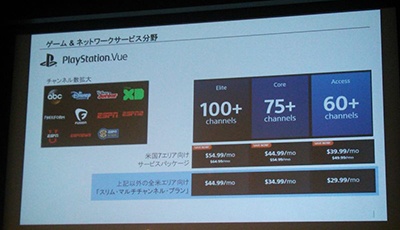

ゲーム&ネットワークサービスの売上高は、前年比11.8%増の1兆5519億円、営業利益は、同84.3%(406億円)増の887億円となった。中核となるプレイステーション4の出荷台数は、前年度の1480万台から、1770万台へと大きく拡大した。

「プレイステーション4は、過去最速の普及ペースとなっている。プラットフォームとしてのプレイステーション4のモメンタム(勢い)は、2016年度も引き続き好調に推移すると見ている」とし、2015年度を上回る出荷計画を打ち出す考えだ。

さらに、「プレイステーションネットワークによる、ネットワークサービスの売上高が非常に伸びている。前年度から5割を超える増収だ。また、米国でサービスを開始したTVサービスのPS Vueは、今年3月に、ディズニーやESPNなどのコンテンツ拡充と視聴可能エリアの拡大を発表。会員数は大きく増加している。PS Vueは、今年度と来年度を投資フェーズとして長期的な視点で成長させていく」としたほか、「PlayStation VRを今年10月に発売。これもハードウエアだけで利益が創出できる」とし、今後の事業成長にも自信をみせた。

PlayStation VRの価格は4万4980円で、230社以上のソフトウエアメーカーが参入。160本以上のタイトルが開発中だという。プラットフォームの好調ぶりに加えて、ネットワークビジネスの成長が加わっていく構図が描かれている。

モバイルは赤字を改善、低成長対応にシフト

課題事業と位置づけられていたモバイル・コミュニケーションゲーム&ネットワークサービスも、改善の方向に向いている。

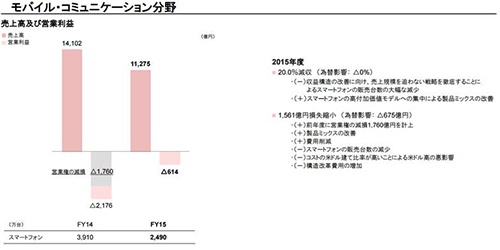

モバイル・コミュニケーションゲーム&ネットワークサービスの売上高は前年比20.0%減の1兆1275億円、営業損失が614億円の赤字。スマートフォンの出荷台数は、前年度の3910万台から2490万台に大幅に減少した。決算の数字上では厳しい状況が続く状況で、営業赤字脱却こそならなかったものの、2014年度に比べると1561億円の改善を達成した。

吉田氏は「構造改革は、当初掲げた目標以上の効果を上げており、2015年度のオペレーションコストは、2014年度との対比で、約800億円削減できた。ソニーモバイルの人員数も、2014年10月時点の約7100人に対して、2016年4月時点では約4500人に縮小している。2016年度は黒字化の実現を目指す」と手応えを示す。

スマートフォンについては、「もともとエレクトロニクス業界で最大の市場であり、最も成長を遂げていたのがこの分野。だが、昨年後半から、成長率は大きく鈍化しており、そこに読み違いがあった。流通と顧客の在庫の把握が十分ではなかった。今後は低成長のステージの中で対応していくことになる」と語り、低成長市場における収益モデルの確立に目途をつけ、2016年度の黒字化を図る考えだ。

ホームエンタテインメント&サウンドに含まれるテレビ事業も、出荷台数は、前年の1460万台から、1220万台に減少したものの、258億円の営業黒字となり、2期連続での黒字化。「この数年で高付加価値モデルへのシフトと、販売会社までを含めたオペレーション力の向上で、収益構造の改善を実現できたことが結果に表れている」とする。

デバイス事業が成長の急ブレーキに

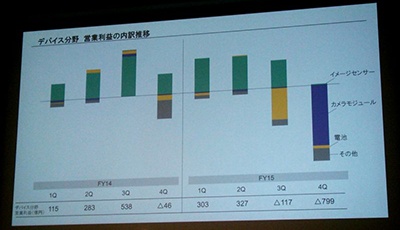

だが、すべてを手放しで評価できるわけではない。気になるのが、スマートフォン向けイメージセンサーなどが主力のデバイス事業である。

デバイス事業は、ソニーが2017年度最終年度とする中期経営計画における成長戦略の柱だ。2013年度におけるデバイス事業の実績は、売上高が7423億円、営業損失は169億円の赤字事業であったが、この中期経営計画においては、最終年度となる2017年度に、売上高で1兆3000億円~1兆5000億円。営業利益率は10~12%を目指す。売上高は2倍規模に拡大させるとともに、約1800億円の営業利益を生み出す計画。2017年度には全社営業利益の3分の1以上を稼ぎ出す事業に位置づけられている。

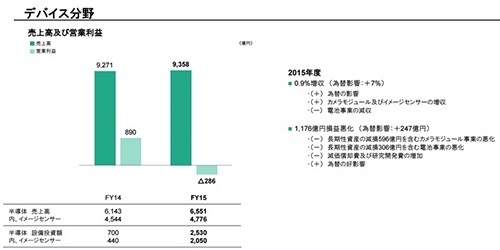

だが、2015年度のデバイスの売上高は、0.9%増の9358億円、営業損失が1176億円減となり、前年度の890億円の黒字から、286億円の赤字へと転落した。つまり、成長戦略の柱が崩れかけていると言わざるを得ない状況にあるのだ。

吉田氏は「デバイスが成長戦略の柱であることは変わらない。中期経営計画の目標にも変更はない」とするものの、「各セグメントにおいては内容を見直す必要がある」とも言及。計画を大きく外れたデバイス事業の修正は必至だろう。

ソニーのデバイス事業は、イメージセンサー、カメラモジュール、電池で構成されるが、事業に狂いが生じたのは、イメージセンサーのつまずきだ。吉田氏は、「イメージセンサーは、当社の成長ストーリーの中核。この業績悪化については大変重く受け止めている」と反省する。

ソニーのイメージセンサーは、2015年前半までのスマートフォンの旺盛な需要を背景に、予定以上の受注を獲得したが、増産に対応できない問題などが発生し、一部の顧客に製品が供給できない事態に陥り、失注につながった経緯があった。さらに、スマートフォンのハイエンドモデルの需要減速などにより、2015年11月以降、同社の主要顧客からの受注が大幅に減少。厳しい環境に追い込まれた。

「長期的には、スマートフォンを中心とした需要拡大に加えて、スマートフォン以外の分野でも顧客層を拡大しようと目指していた。だが、対象としては最大となるスマートフォンの需要を獲得できなかった。需要数量を大きく読み違えたことが原因。いまは、失った顧客のマイナス分を、拡販して獲得した新たな顧客で相殺するところまできた。下期には、失った顧客との契約により、本格的な回復につなげたい」とする。

ソニーのイメージセンサーは、汎用品ではなく、主要顧客向けの専用設計の製品が中心となっているため、その設計に約5カ月のリードタイムを擁する。市場価格の変動影響を受けないというメリットがあるものの、機動力を持った形で他の顧客への転用が難しいというデメリットもある。これが短期間での回復を難しくしている要素だ。月産8万7000枚としていた生産体制は、7万枚規模にまで減産。「現時点では、8万7000枚を超える増産投資の計画はない」とする。

また、カメラモジュールも厳しい状況が続いている。同事業は2013年度にスタートし、ソニーならではのイメージセンサーの強みを生かして、高い評価を得ていた事業のひとつ。組み立ての自動化を進めることで歩留まりと利益率の向上を目指したものの、これが仕様変更と需要変動への対応力に欠けた事業構造に繋がってしまい、事業成長にブレーキがかかった。

「カメラモジュール事業については、あるべき事業規模の再検討をしている段階。生産規模、投資計画、顧客数を拡大することは考えていない」と、成長戦略の見直しに着手する。なお、カメラモジュールは、第4四半期において長期性資産の減損を596億円計上している。こうしてみると、デバイス事業の急ブレーキは、自らのミスが招いたものだと言わざるを得ない。

このような状況下で、4月に発生した熊本地震がソニーの成長戦略に影響を及ぼしそうだ。

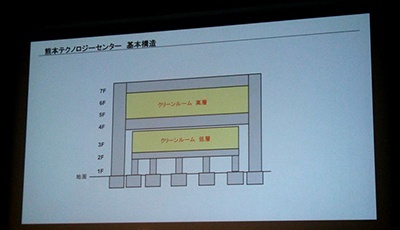

熊本県菊池郡菊陽町にあるソニーセミコンダクタマニュファクチャリング 熊本テクノロジーセンターは、デジタルカメラや監視カメラ向けのイメージセンサー、プロジェクター用のキーデバイスの基幹工場と位置づけられている半導体製造拠点。4月14日の最初の地震での被害は限定的だったが、4月16日に発生した本震では震源地から12km弱しか離れていないこともあり、地震発生直後から生産を停止した。

熊本テクノロジーセンターの基本構造は、クリーンルームが二層に分かれており、低層のクリーンルームには、高い精密度を要求されるウェハー工程の設備を、高層のクリーンルームには、測定工程やカメラモジュールの生産のための設備などを設置している。同社によると、低層クリーンルームとその中にある生産ラインには大きな影響がなかったが、高層のクリーンルームは、高い場所に位置することもあり、地震の揺れが大きく、損傷したという。

「余震が長期間続く中、人員の安全確保を最優先したために、クリーンルームに入室しての確認作業が速やかにできず、状況の把握や復旧計画の検討に時間を要した。低層のクリーンルームは、4月27日から設備の立ち上げを開始、5月末を目途に生産を開始する。高層については、フロアおよび装置ごとに検証中だ。また、半導体部品としての完成品在庫については、被害は限定的である」(吉田氏)。現在確保できている在庫は約2500億円規模とみられており、これは3カ月分に匹敵する。このうち、完成品在庫と仕掛品在庫は半分ずつで、当面の供給には問題は発生しないが、長期化すれば影響は大きくなる。

ソニーは熊本地震を受けて、2016年度の通期見通しの発表を5月24日に延期するとしながらも、熊本テクノロジーセンターの生産停止が一定期間続くことで、デバイス分野や、デジカメ事業を中心とするイメージング・プロダクツ&ソリューション分野に多額の機会損失が生じる可能性があること、デジカメ向けセンサーを中心にした社外への供給にも支障が生じること、また、一部のサプライヤーの工場が被災地域にあり、部品供給に支障が生じることに触れ、その結果、モバイル・コミュニケーション分野、ゲーム&ネットワークサービス分野、ホームエンタテインメント&サウンド分野の各事業に影響が出る可能性があるとした。

吉田氏は、「ソニーの今後の成長戦略に影響があるかどうかは、現時点では見積もることができない。長期的な影響についても今後精査していく」としたが、成長戦略に向けて、これまでのようにアクセルを踏みきれないのは明らかだ。スマートフォンの成長鈍化など市場の状況が急速に変化し、地震による影響も続く中、デバイス事業の成長曲線をどのように描くかが、ソニーにとって大きな課題となっている。